Dokąd zmierza branża TSL?

Bieżąca sytuacja na międzynarodowym rynku stawia spore wyzwania przed światową i krajową branżą TSL. Mowa tu zarówno o aspektach organizacyjnych zorientowanych na efektywne zarządzanie posiadanymi zasobami infrastruktury logistycznej, jak i również o właściwym doborze środków do obsługi importowanych i eksportowanych wolumenów.

Sytuację dodatkowo komplikuje wysoka dynamika zmian w branży logistycznej związana z m.in. sankcjami oraz z restrykcjami wprowadzonymi ze względu na pandemie COVID-19 w niektórych częściach świata. Uwarunkowania rynkowe zmuszają również producentów do dynamicznego modelowania struktury portfela klientów oraz do dostosowania sposobu zarządzania zapasami. W ślad za zmianami stara się podążać cała branża TSL, co widać w sposobie obsługi kontenerowych wolumenów importowych, zatowarowywaniem lokalnych magazynów oraz szukaniem obszarów do optymalizacji i wyszczuplania procesów dystrybucyjnych w obszarze logistyki wewnętrznej i ostatniej mili.

Perspektywa rozwoju DCT Gdańsk i zwiększenie roli transportu intermodalnego.

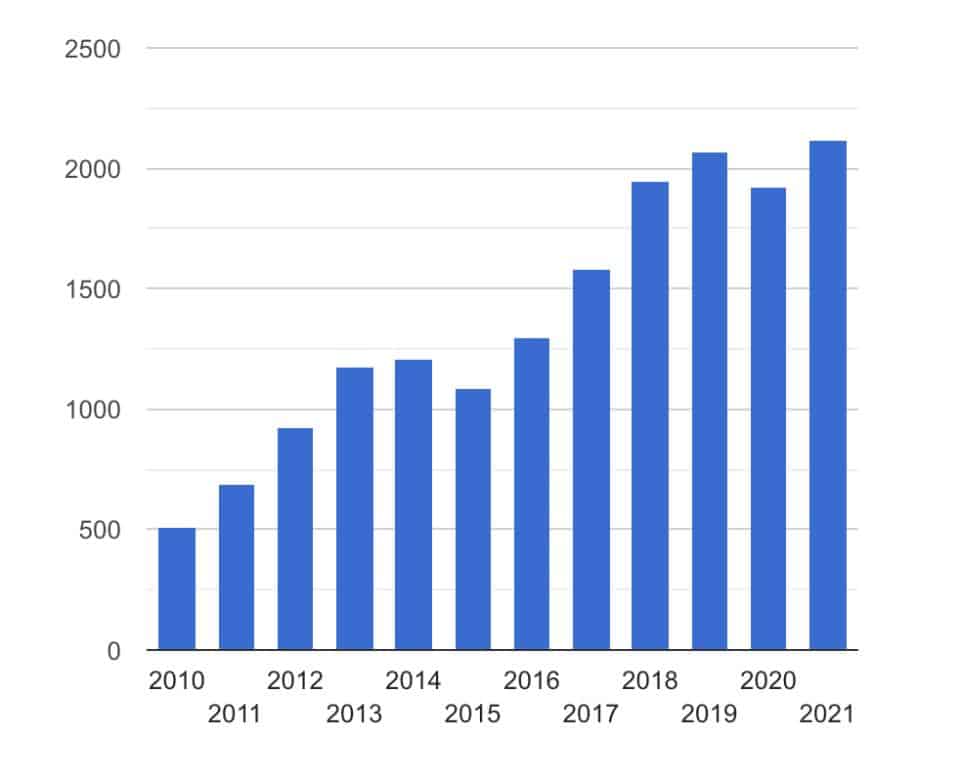

Ubiegły rok był rekordowy dla polskiej branży morskiej. Analizując informacje płynące z DCT Gdańsk pod względem ilości przeładunków wyrażonych w TEU (odpowiednik kontenera 20’) możemy zauważyć, że DCT Gdańsk zaczyna odgrywać coraz bardziej znaczącą rolę w obszarze Morza Bałtyckiego. Krajowy terminal kontenerowy poprawił w 2021 roku swój wynik z roku 2019 o 45 000 TEU. Jednocześnie patrząc na wzrost w ujęciu rocznym, poprawa wynosi 10 proc. (194 000 TEU) względem roku poprzedniego. Odnotowany spadek w 2020 roku spowodowany był ograniczeniem światowych wolumenów kontenerowych w zwią-

zku z pandemią COVID-19 oraz zamknięciem portów na kierunku Far East (Chiny).

Jako kamień milowy został uznany miesięczny rekord przeładunków powyżej 200 tys. TEU z kwietnia bieżącego roku. Jak informuje biuro prasowe portu, przeładowane zostało aż 206 645 TEU. Oznacza to, że poniesione inwestycje przynoszą oczekiwany skutek i korzystnie wpływają na zwiększenie przepustowości terminala. Pozytywne informacje płynące z Gdańska stanowią dobrą prognozę na przyszłość i wpisują się w ogólnoświatowy trend rozwoju logistyki zaopatrzenia oraz eksportu opartego na niskoemisyjnym transporcie morskim. Na poniższym wykresie można zaobserwować dynamikę przyrostu wolumenu na przestrzeni ostatnich 11 lat.

Wyzwania stojące przed krajową branżą kontenerową

Największym wyzwaniem dla firm TSL zorientowanych na obsługę przepływów w branży morskiej jest obecnie organizacja transportu kontenerów z portu do klienta bądź od klienta do portu. Zarówno wysokie ceny paliwa przekładające się na wzrost poziomu frachtów, jak i ograniczona dostępność kierowców pojazdów ciężarowych dodatkowo przyczyniły się do zainteresowania producentów realizacją dostaw z wykorzystaniem środków transportu intermodalnego morskiego oraz kolejowego. Takie nastawienie rynku dodatkowo wpływa na zwiększenie poziomu inwestycji nakierowanych na modernizację i rozbudowę infrastruktury intermodalnej. Nie zawsze jednak ograniczenie transportu kołowego jest możliwe. Ze względu na dostępność kierowców oraz limitowaną ilość środków transportu do realizacji odwozów trzeba liczyć się z powstawaniem wąskich gardeł. Szacuje się, że na rynku polskim brakuje od 30 do 100 tysięcy kierowców, co przekłada się na wydłużenie czasu oczekiwania na dostępny slot transportowy u przewoźników.

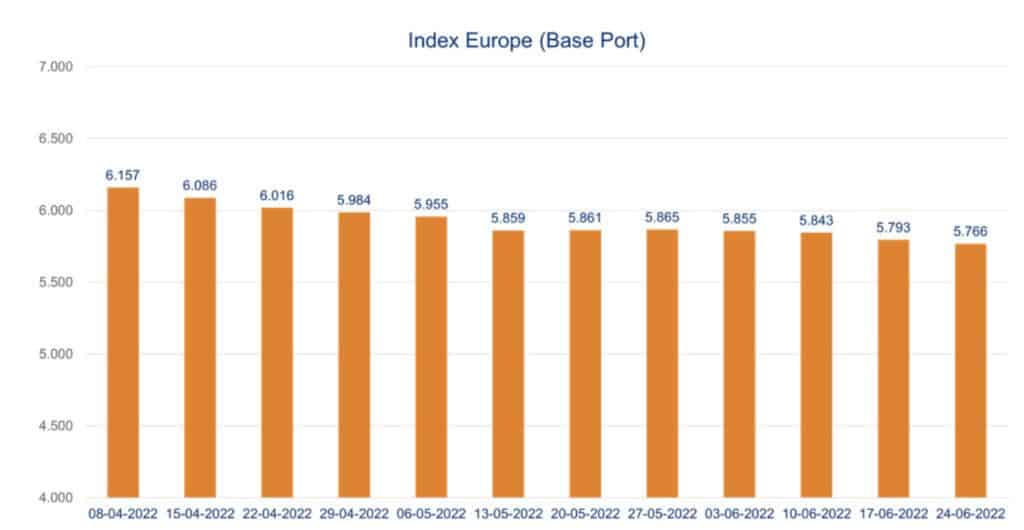

Analizując obecną sytuację na morskim rynku transportowym należy wspomnieć również o średnich cenach frachtów morskich wyrażanych za pomocą wskaźnika SCFI (Shanghai Containerized Freight Index). Indeks SCFI od końca lutego 2022 roku wykazuje wyraźny trend spadkowy. Notowanie z tygodnia 25 bieżącego roku przedstawia średni poziom frachtu kontenerowego z Chin do głównych portów europejskich na poziomie 5 776 USD. Jest to uśredniony fracht za kontener 20’.

Zmiana strategii magazynowania – Just in Time do lamusa?

Wydarzenia związane z zerwaniem globalnych łańcuchów dostaw spowodowanych zarówno pandemią COVID-19, jak i wojną na Ukrainie mocno wpłynęły na strategie zakupowe europejskich producentów. Głównymi zadaniami stojącymi przed kadrą zarządzającą procesami logistycznymi w każdej firmie jest obsługa bieżącego popytu. Reakcja na potrzeby rynku powinna odbywać się w sposób płynny i zgodny z przyjętymi standardami dystrybucyjnymi, w kontekście jakości obsługi klienta sparametryzowanej m.in. w formie zadeklarowanego leadtime realizacji dostawy.

W ślad za dystrybucją idzie podnoszenie jakości usług związanych z realizacją procesów zaopatrzenia. Wpływ wspomnianych wydarzeń pandemicznych oraz geopolitycznych i związanych z nimi ograniczeń, oraz obaw konsumentów wpłynął na zmianę strategii zakupowych największych światowych producentów. Coraz częściej mówi się o zmianie strategii Just-in-time i przejściu na model bazujący na rozwiązaniach charakterystycznych dla koncepcji Just-in-case.

Głównym elementem nowej strategii jest utrzymywanie lokalnych zapasów strategicznych półproduktów, części zamiennych oraz gotowych wyrobów w magazynach zlokalizowanych względnie blisko procesów dystrybucyjnych z obszaru ostatniej mili. Ten trend jest widoczny nie tylko w komunikatach z firm funkcjonujących w branży automotive. Jak informuje Volkswagen Poznań Sp. z o.o., w lutym bieżącego roku w fabryce w Poznaniu uruchomiony został automatyczny magazyn mniejszych części oraz podzespołów samochodowych. Autonomiczny charakter magazynu odpowiada tym samym na wyzwania lokalnego rynku pracy w obszarze Poznania, który cechuje jeden z najniższych wskaźników bezrobocia – jak podaje Urząd Statystyczny w Poznaniu – wynoszący w bieżącym kwartale zaledwie 1,4 proc.

W przypadku wielu przedsiębiorstw zmieniających swoją politykę utrzymywania zapasu i realizacji procesów zaopatrzeniowych można spodziewać się, że odejście od koncepcji dostarczania towarów metodą JiT wpłynie na cenę końcowego wyrobu, do której producent będzie musiał doliczyć koszty magazynowania.

Perspektywy dla branży TSL

Analizując zarówno sytuację krajowego transportu zaopatrzeniowego, realizowanego za pośrednictwem rozwiązań intermodalnych, jak i wprowadzane strategie magazynowania, można zaobserwować znaczące zmiany. Odpowiedzią na pojawiające się wyzwania okazuje się właściwa elastyczność uczestników łańcuchów dostaw. Podążając za potrzebami klientów, operatorzy logistyczni powinni dostosowywać wachlarz oferowanych usług. Z jednej strony niepewność rynku, dynamicznie zmieniające się globalne wskaźniki gospodarcze i zmiana strategii utrzymywania zapasów, a z drugiej dążenie do wyszczuplania procesów logistycznych, rozumiane jako ograniczenie ich energochłonności i wpływu na środowisko, będą kreować dalsze zmiany w branży TSL.

Damian Dubisz

specjalista ds. rozwoju logistyki, Grupa Badawcza Logistyki

Paweł Bączkiewicz

menedżer ds. transportu, Florentyna