IKZE: oszczędzasz na przyszłość, zyskujesz już dziś

Emerytura często wydaje się młodym inwestorom odległą i abstrakcyjną perspektywą. Istnieją jednak rozwiązania, które pozwalają już dziś odczuć wymierne korzyści z długoterminowego oszczędzania. Jednym z nich jest Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), łączące bieżące korzyści podatkowe z budowaniem kapitału na przyszłość. Wpłaty na IKZE umożliwiają skorzystanie z ulgi podatkowej, a jednocześnie pomagają systematycznie gromadzić środki z myślą o emeryturze.

Postawy młodych wobec emerytury

Emerytura to temat obecny zarówno w debacie publicznej, jak i w dyskusjach dotyczących finansów osobistych. Jak podchodzą do niego młodzi ludzie? Czy uwzględniają go w swoich planach finansowych?

Odpowiedzi na te pytania przynosi raport Pekao TFI „Postawy młodych wobec emerytury”[1]. Publikacja przedstawia obraz młodego pokolenia i jego podejścia do finansów – od wyznaczania celów i planowania wydatków po sposoby oszczędzania oraz inwestowania.

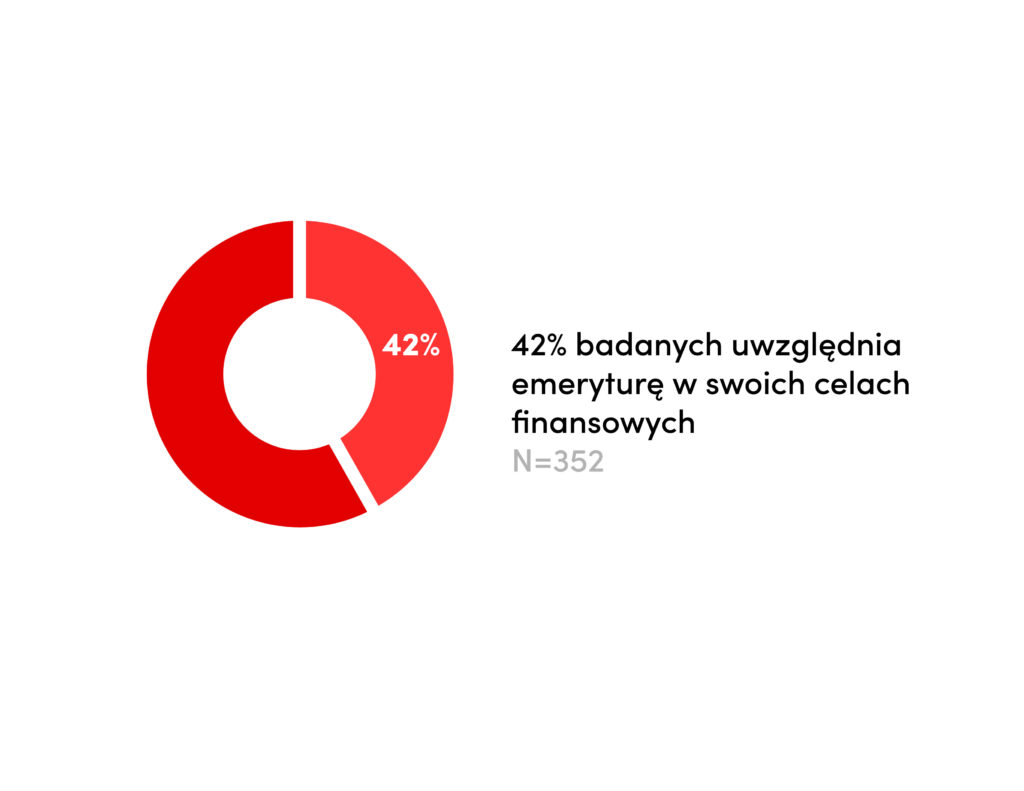

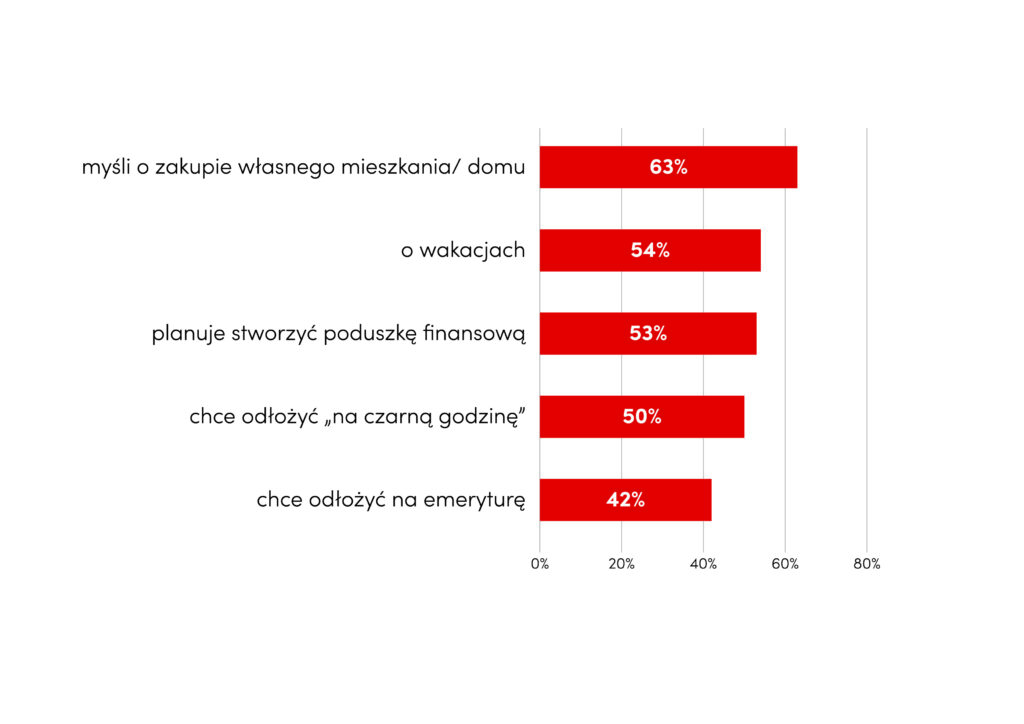

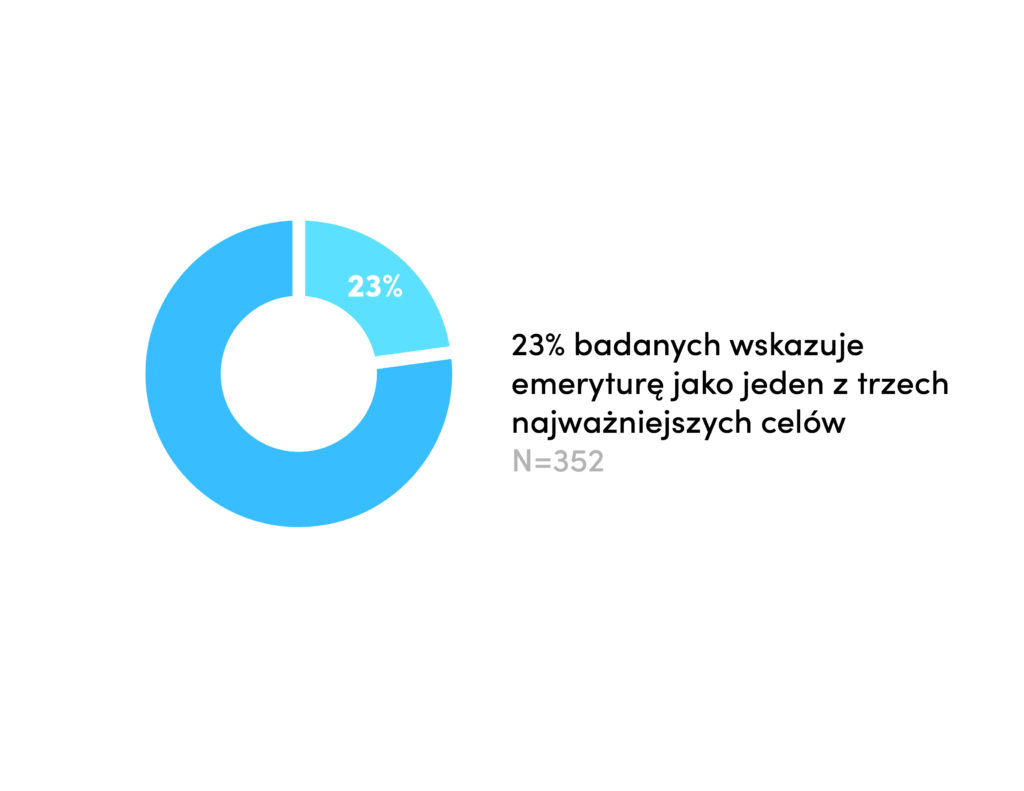

– Wyniki badania napawają optymizmem. Młodzi w dużej mierze odpowiedzialnie zarządzają swoimi finansami i świadomie planują wydatki. Zdecydowana większość z nich – aż 88 proc. ankietowanych – wyznacza sobie konkretne cele i aktywnie stara się je realizować. – mówi Andrzej Brenko, dyrektor Zespołu Wsparcia Sprzedaży i Marketingu w Pekao TFI. – Najważniejszym celem co prawda pozostaje zakup lub remont własnego mieszkania, jednak emerytura również znajduje się wśród pięciu najczęściej wskazywanych priorytetów finansowych.

Po 30. roku życia zaczynamy myśleć o emeryturze

Młodzi Polacy nie ignorują tematu emerytury, ale najczęściej odkładają go na później. Według badanych o zabezpieczeniu finansowym na ten etap życia powinno się zacząć myśleć około 35. roku życia. Choć emerytura znajduje się wśród ważnych celów finansowych młodego pokolenia, wciąż jest postrzegana jako odległa perspektywa. To sprawia, że decyzje dotyczące długoterminowego oszczędzania często ustępują miejsca bardziej bieżącym potrzebom i planom.

Dlaczego warto korzystać z gotowych rozwiązań?

Skoro młodzi dostrzegają znaczenie zabezpieczenia emerytalnego, pojawia się pytanie, jakie narzędzia mogą pomóc im przełożyć te deklaracje na konkretne działania. Na rynku dostępnych jest wiele sposobów oszczędzania i inwestowania, dzięki czemu niemal każdy może znaleźć rozwiązanie dopasowane do swoich potrzeb. Paradoksalnie jednak szeroki wybór nie zawsze ułatwia podjęcie decyzji. Stąd też warto korzystać z programów, które wspierają systematyczne budowanie kapitału na przyszłość i upraszczają proces oszczędzania.

Pracodawca zazwyczaj oferuje możliwość uczestnictwa w Pracowniczych Planach Kapitałowych (PPK) lub Pracowniczych Programach Emerytalnych (PPE), więc warto rozważyć skorzystanie z tych rozwiązań. Dobrym uzupełnieniem mogą być również indywidualne formy oszczędzania emerytalnego, takie jak Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

IKZE dla początkujących i doświadczonych inwestorów

Oferta Pekao TFI została przygotowana zarówno z myślą o osobach, które chcą samodzielnie podejmować decyzje inwestycyjne, jak i o tych, które preferują prostsze rozwiązania. Bardziej doświadczeni inwestorzy mogą samodzielnie budować portfel w ramach IKZE, wybierając fundusze odpowiadające ich strategii i celom. Z kolei osoby oczekujące większej wygody mogą skorzystać z portfeli modelowych, których struktura jest automatycznie dostosowywana do okresu, który pozostał jeszcze do oszczędzania. Dzięki temu poziom ryzyka inwestycyjnego zmienia się wraz z kolejnymi etapami życia i horyzontem inwestycyjnym klienta.

Nawet ponad 3600 zł ulgi w przyszłym roku

W 2026 r. limit wpłat na IKZE wynosi 11 304 zł [2]. Osoby, które wykorzystają go w całości, mogą odliczyć tę kwotę od podstawy opodatkowania. W praktyce oznacza to możliwość uzyskania nawet 3617 zł oszczędności podatkowej przy rozliczeniu za 2026 r. (dla podatników rozliczających się według stawki 32 proc.). Regularne wykorzystywanie pełnego limitu wpłat pozwala nie tylko budować kapitał emerytalny, ale również systematycznie korzystać z preferencji podatkowych.

Pozytywne doświadczenia z IKZE

Co dziesiąty ankietowany w badaniu Pekao TFI „Postawy młodych wobec emerytury” obecnie korzysta z IKZE. Młodzi respondenci deklarują, że mają pozytywne doświadczenia z tym programem. To stosunkowo wysoki odsetek, biorąc pod uwagę, że mówimy o grupie osób dopiero rozpoczynających budowanie długoterminowych oszczędności. Jeśli jednak spojrzymy na to z punktu widzenia realizacji celu społecznego – dane nie są zachwycające.

– Pozytywne doświadczenia obecnych użytkowników mają duże znaczenie, ponieważ rekomendacje innych osób często wpływają na decyzje dotyczące długoterminowego oszczędzania. Równie istotna jest wiarygodność instytucji finansowej i jej doświadczenie na rynku – podkreśla Agata Stępniewska, zastępca dyrektora Zespołu Wsparcia Sprzedaży i Marketingu w Pekao TFI.

Jak działa IKZE po osiągnięciu wieku emerytalnego?

Środki zgromadzone na IKZE pozostają prywatną własnością oszczędzającego i podlegają dziedziczeniu. Po spełnieniu warunków ustawowych wypłata środków objęta jest zryczałtowanym podatkiem.

Jak założyć IKZE?

Założenie IKZE nie wymaga skomplikowanych formalności. Klienci posiadający dostęp do serwisu Pekao24 mogą otworzyć konto online. Osoby preferujące bezpośredni kontakt mogą również skorzystać ze wsparcia doradców w oddziałach Banku Pekao.

Wyniki badania pokazują, że młodzi Polacy coraz świadomiej podchodzą do planowania swojej przyszłości finansowej. Choć emerytura nadal wydaje się odległa, rośnie zainteresowanie rozwiązaniami, które pozwalają zacząć działać już dziś. IKZE łączy długoterminowe oszczędzanie z bieżącymi korzyściami podatkowymi, dzięki czemu może być jednym z elementów budowania finansowego bezpieczeństwa na przyszłość.

[1] Badanie „Postawy młodych wobec emerytury” zrealizowano metodą CAWI na próbie 400 osób w wieku 25-35 lat, z dochodem miesięcznym powyżej 6200 netto, które posiadały stałą pracę. 50 proc. próby stanowiły kobiety, a 50 proc. mężczyźni. Badanie dostępne jest na www.pekaotfi.pl/badanie

[2] dla osób prowadzących pozarolniczą działalność w rozumieniu art. 8 ust. 6 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych limit wynosi 16 956 zł.

Jest to materiał reklamowy. Inwestowanie w fundusz inwestycyjny wiąże się z ryzykami. Przed podjęciem decyzji inwestycyjnej zapoznaj się z prospektem informacyjnym funduszu zawierającym zwięzły opis praw uczestników, Dokumentem zawierającym kluczowe informacje i, w przypadku specjalistycznego funduszu inwestycyjnego otwartego, Informacją dla klienta alternatywnego funduszu inwestycyjnego, które, wraz z tabelą opłat znajdziesz w jęz. polskim u podmiotów prowadzących dystrybucję i na www.pekaotfi .pl. Warunki uczestnictwa w IKZE znajdziesz na https://pekaotfi.pl/produkty/programy/ikze. Fundusz nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Indywidualna stopa zwrotu z inwestycji zależy m.in. od wysokości opłat za zarządzanie oraz podatku od dochodów kapitałowych. Oceny zawarte w materiale wyrażają wyłącznie opinię ich autora. Materiał nie stanowi oferty w rozumieniu kodeksu cywilnego, usługi doradztwa inwestycyjnego, podatkowego, ani udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów. Pekao Towarzystwo Funduszy Inwestycyjnych S.A. działa na podstawie zezwolenia Komisji Nadzoru Finansowego.

Materiał partnera