Kryzys fiskalny 2026: deficyt, rezerwy i nieefektywność podatkowa

Sytuacja nie jest dobra – kryzys efektywności fiskalnej naszego systemu podatkowego stał się faktem. Co najważniejsze, bardzo duży – sięgający prawie 300 mld zł – deficyt budżetowy, który utrzyma się także w przyszłym roku, nie jest problemem, z którym po prostu „nie dajemy sobie rady”. Znamy jego przyczyny – są one stosunkowo proste.

Mamy sprzyjające warunki koniunkturalne: wzrost wartości sprzedaży, wzrost PKB, a jednocześnie – po raz pierwszy od wielu lat – nominalny spadek dochodów budżetowych. Tak bywa. To zjawisko nie jest niczym oryginalnym, choć w publicystycznych schematach wciąż zakłada się, że wzrost sprzedaży i konsumpcji musi automatycznie prowadzić do wzrostu dochodów budżetowych. Nie musi. Może – pod warunkiem, że wzrost sprzedaży dotyczy branż, w których obowiązuje wysokie lub relatywnie wysokie opodatkowanie. Jeśli jednak przyrost sprzedaży dotyczy sektorów zwolnionych z podatku, nisko opodatkowanych lub korzystających z ulg – wzrost dochodów podatkowych nie nastąpi.

Najlepszym przykładem jest sektor finansowy – wzrost sprzedaży usług bankowych czy ubezpieczeniowych nie generuje wzrostu dochodów budżetowych z podatków pośrednich, ponieważ usługi te są zwolnione z VAT. A zatem zagregowane wielkości makroekonomiczne, choć istotne dla ekonomistów, nie zawsze przekładają się wprost na wzrost wpływów budżetowych.

Największa od lat rewolucja dokumentacyjna

Podjęto – choć do końca roku pozostało niespełna dwa miesiące – działania legislacyjne mające na celu zwiększenie dochodów budżetowych. Wiemy jednak, że nie o te pieniądze tu chodzi. Nawet jeśli przyniosą one dodatkowe dochody rzędu 10 mld zł, co jest mało prawdopodobne, nie rozwiąże to żadnego istotnego problemu. Obawiamy się bowiem, że spadek efektywności fiskalnej – zwłaszcza w odniesieniu do najważniejszych podatków – ma charakter trwały i w przyszłym roku sytuacja może się nie poprawić, a nawet pogorszyć.

Więcej podatków = więcej pieniędzy? Prof. Modzelewski: To nie takie proste

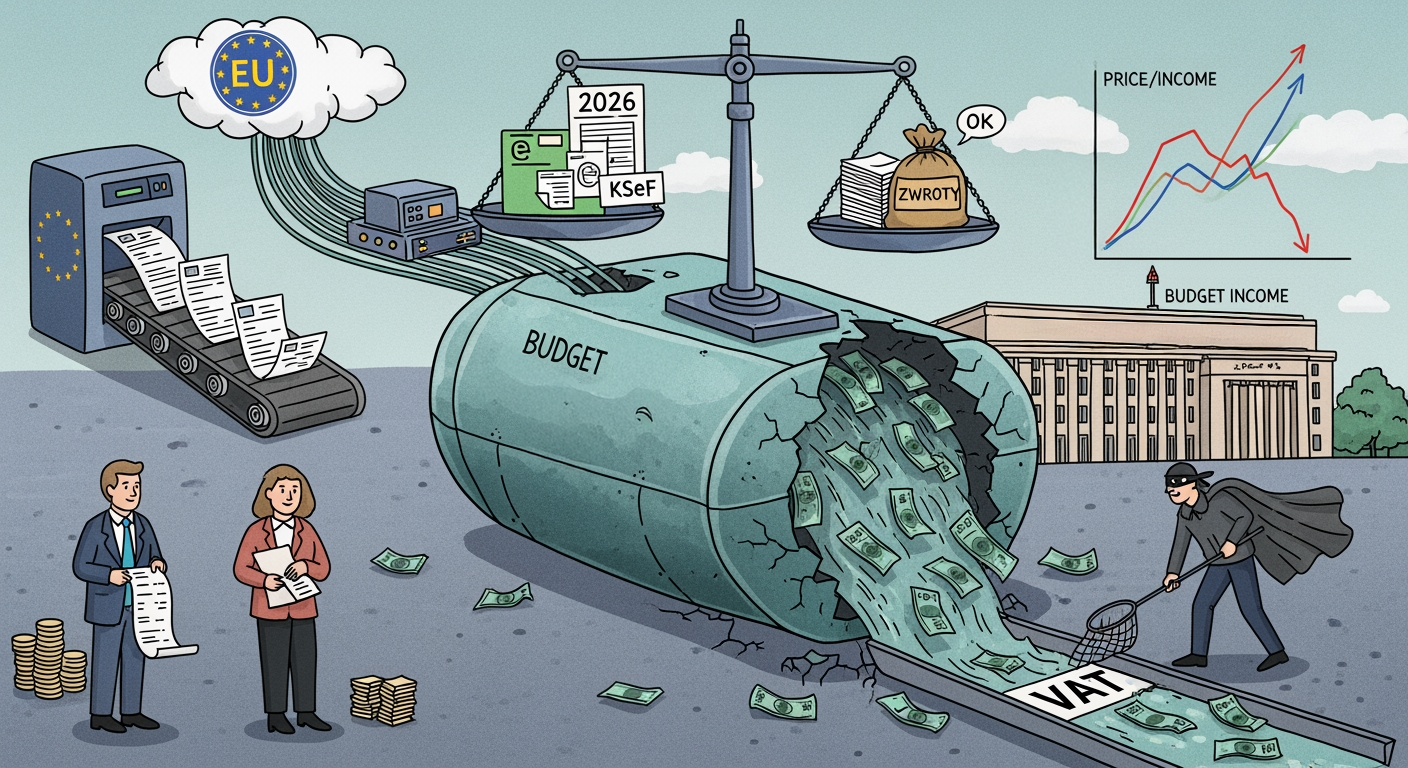

W 2026 r. czeka nas bowiem największa od lat rewolucja dokumentacyjna – wprowadzenie Krajowego Systemu e-Faktur, obejmującego wszystkich podatników. System ten jest wyjątkowo niepopularny, a do jego uruchomienia pozostały niecałe trzy miesiące. Trudno oczekiwać, by w tym czasie miliony podmiotów nauczyły się obsługi jednego z najbardziej skomplikowanych systemów fakturowania. Szansa, że pomoże to kondycji fiskalnej budżetu, jest znikoma.

Nie ma też podstaw, by zakładać, że zmiana dokumentacyjna sama w sobie przełoży się na poprawę efektywności fiskalnej. Wbrew oficjalnej propagandzie większość ekspertów sądzi, że będzie gorzej, a nie lepiej.

VAT – niewykorzystany potencjał i narastające patologie

Czy zatem istnieje podatek, w którym tkwią jeszcze rezerwy możliwe do wykorzystania bez podnoszenia stawek nominalnych – co w obecnej sytuacji politycznej jest mało realne? Wszyscy wskazują na podatek od towarów i usług. Miał on przynieść w tym roku 350 miliardów złotych (netto, po uwzględnieniu zwrotów), ale wiadomo, że tej kwoty nie osiągniemy. W najlepszym wariancie wpływy wyniosą około 320 miliardów złotych.

Oczywiście można się spodziewać pewnych zabiegów księgowych – przesunięcia części zwrotów na przyszły rok, by poprawić tegoroczny wynik kosztem kolejnego. Takie działania jednak nie zmieniają istoty problemu. A ta jest poważna – rezerwy w VAT są ogromne, a kluczem do poprawy sytuacji byłoby ograniczenie zwrotów tego podatku.

Nie wiemy dokładnie, jaką osiągnęły one w tym roku wartość – brak oficjalnych danych nawet za rok ubiegły. Jeśli jednak w 2024 r. wyniosły około 180 mld zł, a w 2023 r. aż 219 mld, podczas gdy w 2021 r. nieco ponad 100 mld – oznacza to, że dzieje się coś bardzo niepokojącego.

Trudno znaleźć obiektywne uzasadnienie dla niemal dwukrotnego wzrostu zwrotów w ciągu zaledwie dwóch lat. Te środki to w istocie pieniądze „rozdane” – i choć temat ten jest niewygodny, nie można go dłużej unikać.

Wbrew propagandzie, że cyfryzacja (np. system JPK) miała zwiększyć dochody budżetowe, fakty pokazują, że w latach 2021–2024 efektywność fiskalna VAT-u spadła. To rodzi fundamentalny dylemat. Diagności systemu podatkowego dzielą się dziś na dwie szkoły:

Pierwsza uważa, że obecny, unijny model VAT-u jest nienaprawialny – generuje nadmierne, niekontrolowane zwroty i wyłudzenia, a administracja skarbowa nie jest w stanie prowadzić postępowań na taką skalę.

Druga szkoła – bardziej optymistyczna – twierdzi, że system można naprawić, choć nikt jeszcze nie wskazał skutecznej drogi. Niestety, w ostatnich dwóch dekadach dominowała raczej werbalna niż rzeczywista wola reformy.

Szukasz nowego domu, inwestycji, stylu życia? Z Agentem HMTV to proste! @PatrickNey

Ograniczenie patologii wymagało wieloletnich działań – np. usunięcia mechanizmu tzw. odwrotnego obciążenia (reverse charge), który przez lata umożliwiał fikcyjne zwroty w branżach stalowej, złomiarskiej, metalowej, a nawet budowlanej. Dopiero w 2019 r. zastąpiono go obowiązkowym mechanizmem podzielonej płatności, co przyniosło częściową poprawę.

Naprawa systemu VAT jest jednak uzależniona od Unii Europejskiej, gdyż każde skuteczne rozwiązanie wymaga zgody na odstępstwa od przepisów wspólnotowych. Paradoksalnie – to właśnie unijne regulacje są źródłem wielu patologii, bo utrudniają kontrolę nad wywozem towarów i usług oraz sprzyjają niekontrolowanym zwrotom.

Podatnicy uczciwi doskonale wiedzą, jakie proste kroki mogłyby poprawić sytuację – nie przez zwiększanie wpływów, lecz przez ograniczenie zwrotów do poziomu uzasadnionego ekonomicznie, np. około 140 mld zł rocznie.

Potrzebna jest więc poważna debata z klasą polityczną na temat realnych działań naprawczych. Bo jeśli nie spróbujemy, będziemy skazani na dalszy wzrost deficytu budżetowego.

Jeżeli uda się ograniczyć nienależne zwroty VAT, to bez podnoszenia stawek podatkowych możemy zwiększyć dochody budżetowe – po prostu przestając rozdawać publiczne pieniądze tym, którzy potrafią je wyłudzać.