Fiskus grilluje Kulczyków

Skarbówka żąda ponad 60 mln zł od spółki kontrolowanej przez najbogatszą rodzinę w Polsce.

Pod koniec grudnia spółka CIECH S.A. wydała komunikat, informujący o decyzji fiskusa, nakazującej potentatowi chemicznemu zapłatę podatku wraz z odsetkami w łącznej kwocie 67,2 mln zł. Rozstrzygnięcie skarbówki nie jest ostateczne i nie podlega wykonaniu, dlatego spółka zapowiedziała dalsze kroki procesowe. Większościowym udziałowcem CIECH-u jest spółka Kulczyk Investments S.A., kontrolowana przez Sebastiana Kulczyka, syna zmarłego w 2015 roku miliardera Jana Kulczyka, który regularnie zajmował pierwsze miejsce w rankingach najbogatszych Polaków (w 2015 r. jego majątek magazyn „Wprost” wycenił na 16 mld zł). Po tajemniczym zgonie 65-letniego przedsiębiorcy, spowodowanym powikłaniami po zabiegu kardiologicznym, biznesowe imperium przejęły jego dzieci – Sebastian i Dominika Kulczykowie. Ich wspólny majątek wyceniany jest na ok. 14 mld zł.

Poszło o potrącenie wierzytelności

Niekorzystna dla CIECH-u decyzja podatkowa z 13 grudnia jest wynikiem postępowania prowadzonego przez Naczelnika Małopolskiego Urzędu Celno-Skarbowego (UCS), dotyczącego podatku dochodowego za 2012 rok. Organ podatkowy uznał, że kontrolowana przez Kulczyków spółka nie wykazała przychodu powstałego w wyniki przejęcia udziałów w innym podmiocie (zależnym) w zamian za potrącenie wierzytelności pożyczkowej. Zdaniem CIECH-u zdarzenie to miało charakter pieniężny, a to oznacza brak powstania obowiązku podatkowego w momencie przejęcia akcji. W takim wypadku ewentualny przychód powstaje z chwilą późniejszej sprzedaży udziałów. Fiskus natomiast od lat twierdzi, że wkład w postaci wierzytelności (nieważne, czy chodzi o potrącenie zobowiązania, czy też faktyczną wierzytelność) należy traktować jako niepieniężny i dlatego (zgodnie z art. 12 ust. 1 pkt 7 ustawy o podatku dochodowym od osób prawnych) objęcie udziałów jest zdarzeniem powodującym obowiązek zapłaty podatku CIT. Do końca 2016 roku przychodem w takiej sytuacji była nominalna wartość objętych udziałów w wyniku aportu (obecnie jest nim wartość wkładu). Zdaniem skarbówki spółka powinna wykazać przychód w zeznaniu podatkowym za 2012 roku.

CIECH uważa jednak inaczej – zdaniem potentata chemicznego potrącenie wierzytelności pożyczkowej w zamian za objęcie udziałów jest zdarzeniem o charakterze pieniężnym. Kto ma rację? Odpowiedzi na to pytanie z pewnością nie znajdziemy w orzecznictwie sądów administracyjnych, które w tym zakresie jest wyjątkowo niespójne. Każda ze stron z łatwością znajdzie orzeczenia na poparcie swojego stanowiska. Przykładowo korzystne dla fiskusa są wyroki Naczelnego Sądu Administracyjnego z 24 kwietnia 2012 r. oraz 25 marca 2015 r. (II FSK 1892/10, II FSK 349/13), w których NSA uznał, że wniesienie wkładu pieniężnego z automatycznym potrąceniem go na poczet wierzytelności (w tym pożyczkowej) nie wywołuje tych samych skutków podatkowych, co tradycyjny wkład w formie gotówki i tym samym podlega opodatkowaniu. Z drugiej strony spółka CIECH mogłaby powołać się (i najprawdopodobniej zrobi to w odwołaniu od decyzji skarbówki) na wyrok WSA w Warszawie z 29 kwietnia 2015 r. (III SA/Wa 1845/15), gdzie sąd uznał, że o tym, czy konwersja wierzytelności przybierze postać wkładu pieniężnego lub niepieniężnego, decyduje treść uchwały o podwyższeniu kapitału zakładowego. Powyższe stanowisko jest jednak mocno kontrowersyjne, ponieważ w prawie podatkowym – co do zasady – istotne znaczenie dla kwalifikacji prawnej mają nie tyle postanowienia umowne, ile rzeczywisty charakter danego zdarzenia gospodarczego.

A co z kosztami?

Niekorzystne dla Kulczyków jest również stanowisko fiskusa dotyczące uznania wartości wierzytelności za koszt podatkowy. Naczelnik UCS stwierdził bowiem, że CIECH nie może pomniejszyć podstawy opodatkowania właśnie w taki sposób. Tutaj jednak sprawa wydaje się bardziej oczywista. Stanowisko skarbówki w tym zakresie poparte jest bowiem zarówno przez orzecznictwo, jak i bieżącą doktrynę podatkową. Przykładowo Wojewódzki Sąd Administracyjny w Gliwicach w wyroku z 10 kwietnia 2018 roku (I SA/Gl 1282/17) przypomniał, że tylko wierzytelności nabyte, a nie własne, stanowią koszt uzyskania przychodu. Podobną opinię wyraził rok wcześniej Naczelny Sąd Administracyjny, twierdząc, że ustawodawca celowo nie wymienił wartości wierzytelności własnej jako kosztu powstającego przy aporcie (wyrok z 14 września 2017 r., II FSK 2006/15). Innymi słowy, gdyby sprawa dotyczyła aportu pożyczki, udzielonej przez inny podmiot, a następnie nabytej przez spółkę CIECH, wówczas ta ostatnia mogłaby pomniejszyć podstawę opodatkowania. Z komunikatu potentata chemicznego wynika jednak, że chodzi o pożyczkę własną, co wyklucza potraktowanie jej wartości jako podatkowego kosztu.

CIT po raz pierwszy

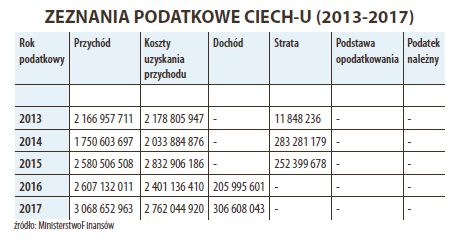

Decyzja Naczelnika UCS zakłada, że CIECH musi zapłacić zaległy podatek w kwocie 43,7 mln zł wraz z 23,5 mln zł z tytułu odsetek. Na obecnym etapie rozstrzygnięcie fiskusa nie podlega jednak wykonaniu, a podatnik ma prawo do odwołania się. „Spółka zamierza podjąć czynności procesowe celem obrony skutków podatkowych swoich działań z 2012 r”. – czytamy w komunikacie. CIECH poinformował także, że rozważa utworzenie rezerwy na podatek dochodowy i odsetki, najwidoczniej uwzględniając możliwość przegranej z fiskusem. Realizacja takiego scenariusza oznacza, że kontrolowana przez Kulczyków spółka po raz pierwszy od 2013 roku zapłaciłaby podatek dochodowy. Tak przynajmniej wynika z danych publikowanych przez resort finansów, dotyczących zeznań podatkowych największych firm w Polsce obejmujących lata 2013– 2017. Zgodnie z nimi w tym okresie CIECH nie wykazał podatku należnego, co wynikało zapewne z rozliczania strat z lat ubiegłych.

Reakcja giełdy

Informacja o zaległości podatkowej tylko w niewielkim stopniu odbiła się na notowaniach CIECH-u. W jej wyniku cena akcji spółki spadła o ok. 3,5 proc. na rozpoczęcie sesji z 28 grudnia, jednak w ciągu następnych kilku godzin CIECH odrobił połowę strat.