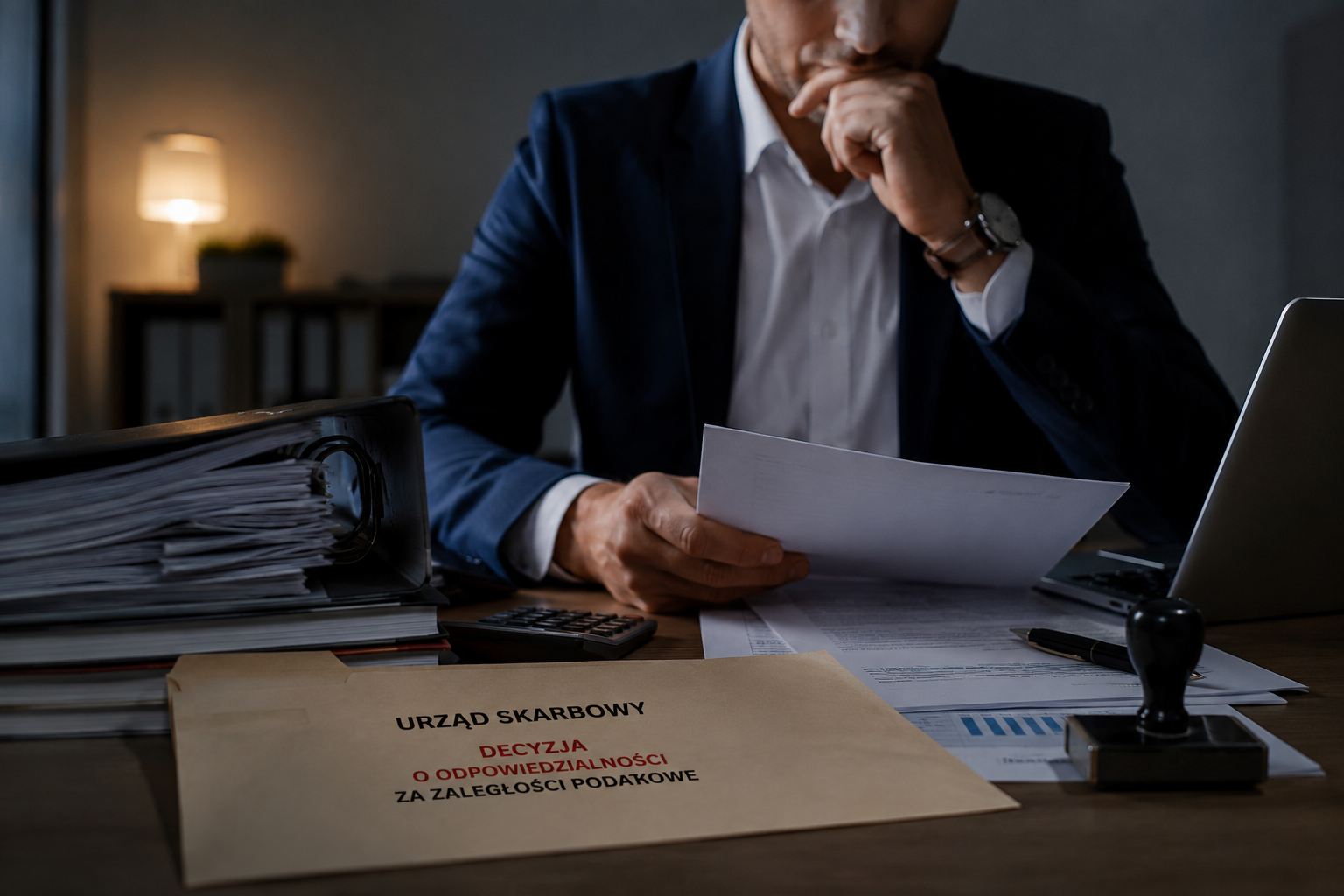

Kiedy fiskus może sięgnąć do majątku członka zarządu?

Wciąż panuje przekonanie, że prowadzenie działalności gospodarczej w formie spółki z ograniczoną odpowiedzialnością całkowicie chroni prywatny majątek. To tylko częściowo prawda.

O ile za zobowiązania spółki co do zasady odpowiada sama spółka jako odrębny podmiot prawa, o tyle w określonych sytuacjach urząd skarbowy może skierować swoje roszczenia bezpośrednio do członków zarządu. Z mojego doświadczenia wynika, że z roku na rok postępowań dotyczących odpowiedzialności członków zarządu za zaległości podatkowe jest coraz więcej. Dla organów podatkowych są to sprawy dobrze znane i stosunkowo nieskomplikowane, dlatego lekceważenie obowiązków może bardzo szybko przełożyć się na odpowiedzialność majątkiem.

Podstawowym warunkiem jest bezskuteczność egzekucji prowadzonej wobec spółki. Jeżeli organ podatkowy wykaże, że nie jest w stanie wyegzekwować zaległości podatkowych z majątku spółki, może wydać decyzję o odpowiedzialności członka zarządu. Drugą przesłanką jest ustalenie, że zaległość podatkowa powstała lub termin jej płatności upłynął w czasie pełnienia przez daną osobę funkcji członka zarządu.

Na szczęście ordynacja podatkowa przewiduje kilka możliwości uwolnienia się od odpowiedzialności. Najważniejszą z nich jest wykazanie, że we właściwym czasie został złożony wniosek o ogłoszenie upadłości albo otwarto postępowanie restrukturyzacyjne. Członek zarządu powinien reagować odpowiednio wcześnie, gdy sytuacja finansowa spółki wskazuje na trwałą niewypłacalność.

Drugą możliwością jest udowodnienie, że niezłożenie wniosku o upadłość nastąpiło bez winy członka zarządu. W praktyce sądy bardzo rygorystycznie oceniają tę przesłankę. Nie wystarczy powołanie się na brak wiedzy o problemach finansowych spółki, wewnętrzny podział obowiązków w zarządzie czy powierzenie spraw księgowych biuru rachunkowemu albo dyrektorowi finansowemu. Członek zarządu ma obowiązek aktywnie interesować się sytuacją ekonomiczną spółki.

He Worked on Opera Productions in Italy. Why Did He Choose Poland?

Trzecią przesłanką wyłączającą odpowiedzialność jest wskazanie majątku spółki, z którego organ podatkowy może skutecznie wyegzekwować zaległości w znacznej części. Mienie musi być rzeczywiście dostępne i umożliwiać realne zaspokojenie wierzyciela.

Odpowiedzialność członka zarządu ma charakter osobisty i solidarny. Oznacza to, że fiskus może dochodzić należności z całego majątku prywatnego członka zarządu, a także od każdego z członków zarządu osobno. Nie można skutecznie bronić się argumentem, że za podatki odpowiadał inny członek zarządu lub dyrektor finansowy.

Istotne znaczenie może mieć moment utraty funkcji. W przypadku odwołania członka zarządu decydujące znaczenie ma chwila wskazana w uchwale wspólników, a sam brak wpisu w KRS nie oznacza dalszego ponoszenia odpowiedzialności.

Kluczowe znaczenie ma bieżące monitorowanie sytuacji finansowej spółki oraz szybkie podejmowanie działań w przypadku zagrożenia niewypłacalnością. Zaniechanie tych obowiązków może doprowadzić do sytuacji, w której zaległości podatkowe spółki będą musiały zostać pokryte z prywatnego majątku członka zarządu.